#优质图文扶持计划#

4月的手机市场,往年都是新品扎堆、销量猛冲的黄金窗口,但今年的情况,似乎有点不太一样。

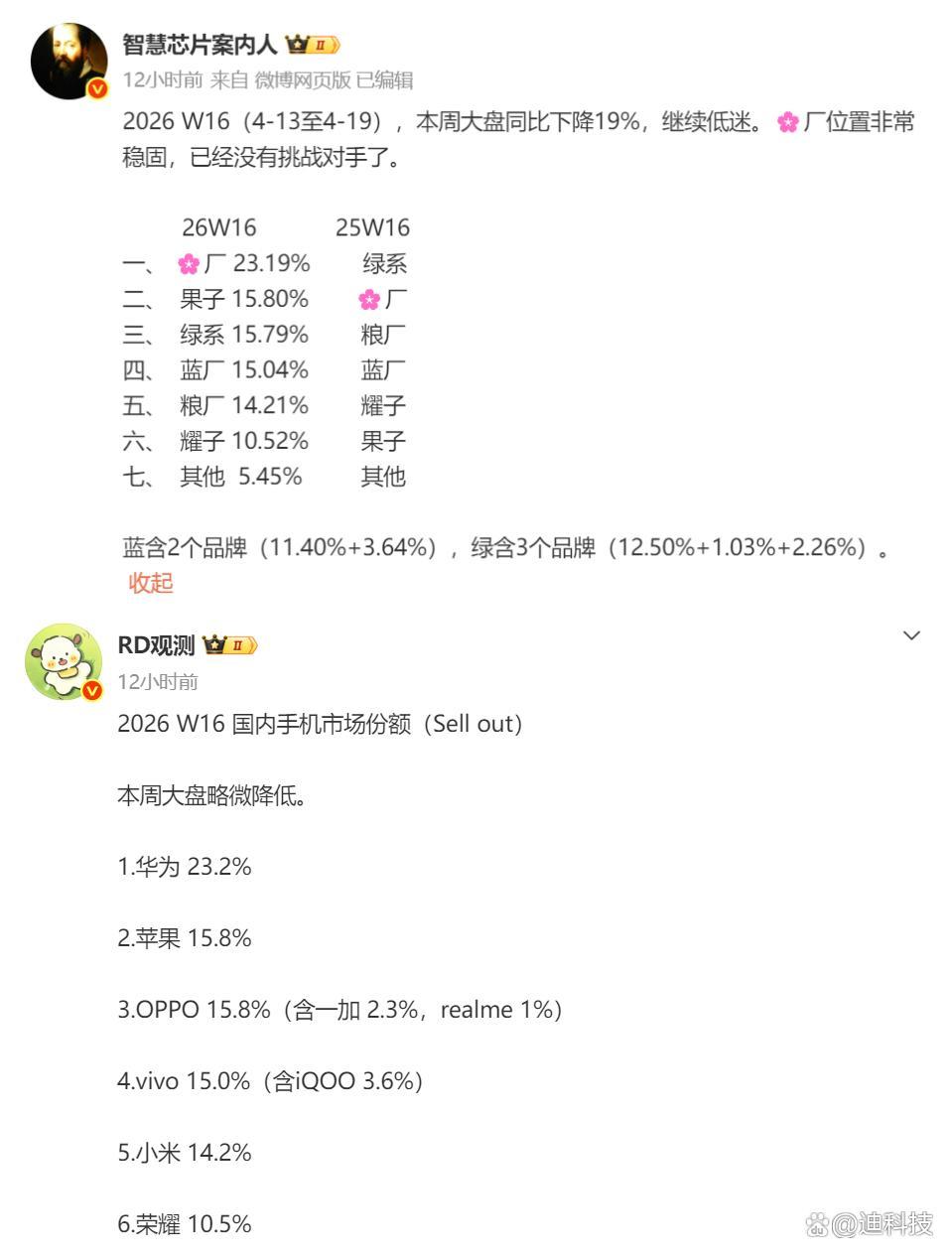

据目前多位博主拿到的最新数据,2026年W16(4月13日至4月19日)国内手机市场Sell Out数据已经出炉。

本周大盘同比去年W16下降了19%,延续了近期的低迷态势,但在一片寒意中,有一个品牌不仅稳住了阵脚,还把领先优势拉到了让友商绝望的程度。

没错,就是华为。

华为以23.2%的份额,断层第一,第二名的苹果和OPPO并列15.8%,与华为之间足足差了7.4个百分点。

这个差距,比第六名荣耀的整个份额还要多出一截,套用网友的一句话:华为现在在国内市场,已经没有挑战对手了。

而且这个数字背后藏着很多信号,华为为什么能在市场整体降温时独自坚挺?苹果和OPPO的并列是真胶着还是各有隐忧?小米跌到第五意味着什么?荣耀从去年同期的高位滑落到第六,到底发生了什么?

今天我就带大家一页一页翻完这份W16成绩单,把六强的真实处境扒个明白。

华为独自美丽,但二三名的戏才好看!

华为这周23.19%(约23.2%)的份额,说一句断层第一毫不夸张,给大家拉一个更直观的对比:去年同期W16,榜单第一还是绿系(OPPO系),华为当时甚至不在头名。

仅仅一年时间,华为就从追赶者变成了让别人追不上的存在。

支撑华为这个成绩的原因有三点,第一点是Mate和Pura双旗舰在6000元以上市场已经建立了绝对统治力。

第二点是畅享90系列在千元机的疯狂扫量,麒麟8系5G芯片下放到千元档,杀伤力是碾压级的;第三条是鸿蒙生态的粘性开始真正转化为换机壁垒,用户一旦入了鸿蒙全家桶,换出去的意愿明显变低。

但更有意思的戏码,其实发生在第二名。

苹果和OPPO,本周都拿到了15.8%的份额,一个有趣的地方是,苹果是以单品牌身份作战,而OPPO系的15.8%里包含了OPPO主品牌、一加(2.3%)和realme(1%)。

拆开来看,OPPO主品牌实际上被压在了一个相对被动的身位。

而苹果在这个季度没有什么新品刺激,属于销售淡季,但依然能和绿系的满编军团打个平手,说明iPhone的基本盘仍然够硬。

但问题是,苹果在6000元以上的高端市场正在被华为不断蚕食,而6000元以下又没有走量机型来补血,份额长期来看是有持续承压的隐忧。

而对于OPPO来说,15.8%这个成绩单还是很不错的,起码三家联合之后的效果已经达到了。

小米滑到第五,荣耀掉到第六!

vivo系本周拿下15.04%,含iQOO的3.6%,把iQOO拆出去看,vivo主品牌大概是11.4%左右的水平,这个成绩单独拉出来看其实不算亮眼,但加上iQOO之后整个盘子就稳了。

而且iQOO在线上游戏手机赛道和性价比市场的存在感越来越强,已经成了vivo系不可或缺的一条腿。

真正让人意外的,是小米手机!

小米本周份额14.21%,排在第五,如果去看单品牌份额,小米主品牌和vivo主品牌之间其实差距不大。

但问题在于vivo有iQOO补血,而小米这边的Redmi是合并在小米体系里计算的,换句话说,这个14.2%已经是米系全家桶的成绩了,拆开来的话数字会更难看。

虽然14%左右的份额放在整个市场里当然不算差,但小米今年的产品节奏其实不弱,小米17系列的声量和口碑都不错,Redmi在中低端也一直有稳定输出,产品能打但份额不动,只能说明一个问题,那就是市场声量没有转化成销量。

而荣耀的处境,可能是六强里最让人唏嘘的!

本周荣耀份额10.52%,排第六,如果去看去年同期W16的数据,荣耀当时可是排在第五,甚至在某个时间段冲到过前三,仅仅一年时间,从第一梯队掉到了守门员位置。

荣耀的问题我之前说过好多次,脱离华为之后的前两年,荣耀靠吃渠道老本和用户认知惯性跑出了一波红利。

但这波红利吃到现在基本见底了,Magic系列的旗舰定位始终没能在消费者心里立住,中低端又被友商卷得喘不过气。

没有麒麟芯的光环加持,没有鸿蒙生态的故事可讲,荣耀需要找到一个真正属于自己的标签,否则这个第六的位置也很难坐稳。

最后有个小数据值得注意,“其他”品牌合计5.45%,这里面包含了三星、中兴、努比亚、联想等等,在一个前六吃掉95%份额的市场里,留给小厂的生存空间真的不多了。

而W16这份成绩单,如果要用一句话来总结,我会说华为稳坐钓鱼台,苹果OPPO死磕老二,小米vivo争夺中段,荣耀要自救。

甚至可以说在目前这个格局下,大盘如果继续冷下去,前六里可能真的会有人在今年摔得很疼,或者说华为之外的每一家,都活在一种看起来很稳,其实很脆弱的状态里。

对此,大家有什么想表达的吗?一起来说说看吧。

盛康优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯